公司執行的專案有那麼多,如何針對各項專案做利潤分析?

正妹來解答:專案設定及相關應用

搭配:專案功能,需搭配各模組五號以上。

用途:企業營運時,可能因階段性任務而衍生相關專案。正航系統可透過專案設定、單據上的專案運用及後續相關報表,用以分析專案效益或損益等……資訊,以利企業評估專案執行狀況。

步驟 1.專案設定:系統/共用管理/基本資料設定/專案資料設定

步驟 2.設定專案編號及專案名稱,失效日期、英文名稱及備註為選填欄位。可將專案終止日設定為失效日期,避免後續同仁打單,誤選已終止的專案。

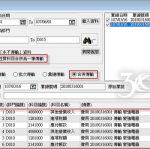

步驟 3 .後續登打單據,「所屬專案」欄位可選入對應的專案。以「2020 新品預購」專案為例, 新品採購、 進貨及衍伸相關費用,包含後續客戶進行訂購、銷貨階段,單據「所屬專案」 欄位可選定「2020 新品 預購」專案。

以上僅針對前端單據,註記專案相關資訊。後續財務需設定「使用專案功能」,才能以專案角度進行損益分析,以瞭解專案獲利情況。

步驟 4 .財務管理參數,使用專案功能:設定\各套參數設定\財務管理參數\其他設定...

More